CASO DE APLICACIÓN“Depreciación – Excavadora Hidráulica 329 DL”

1.- Parámetros de entrada

Descripción del activo

Excavadora hidráulica 329 DL

Precio de entrega del activo

$ 280 000

Periodo estimado de propiedad

5 ańos

Periodo de uso

2000 horas / ańo

2.- Parámetros de salida

2.1.- Depreciación – Lineal

En este método de depreciación se supone que el activo sufre un desgaste constante con el paso del tiempo, lo que no siempre se ajusta a la realidad, toda vez que hay activos que en la medida en que se desgastan, el nivel de desgaste se incrementa, es creciente.

La depreciación lineal conlleva el estudio de estos 4 puntos importantes:

La cantidad de inversión inicial: (VA)

La vida útil (en ańos): (V. E. U. )

El valor de rescate (Lo que vale el activo al cambiarlo): (VR)

Valor del rescate por ańo (VR):

Ańos

Depreciación Lineal

Valor de Rescate

0

$ 0.00

$ 280,000.00

1

$ 44,800

$ 235,200.00

2

$ 44,800

$ 190,400.00

3

$ 44,800

$ 145,600.00

4

$ 44,800

$ 100,800.00

5

$ 44,800

$ 56,000.00

2.2.- Depreciación – Suma de Dígitos

El Método de Suma de Dígitos es un método de depreciación acelerado, en el cual la depreciación es mayor en los primeros ańos de vida del activo fijo, disminuyendo en los ańos subsecuentes.

Ańos

Depreciación Suma de Dígitos

Valor de Rescate

0

$ 0.00

$ 280,000.00

1

$ 74,666.66

$ 205,333.33

2

$ 59,733.33

$ 145,600.00

3

$ 44,800.00

$ 100,800.00

4

$ 29,866.66

$ 70,933.33

5

$ 14,933.33

$ 56,000.00

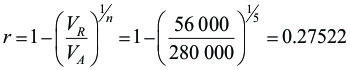

2.3.- Depreciación – Saldo Decreciente

El método de depreciación de saldo fijo calcula la depreciación a tasa fija, la cual se calcula de la siguiente forma:

Ańos

Depreciación Saldo Decreciente

Valor de Rescate

0

$ 0.00

$ 280,000.00

1

$ 77,061.69

$ 202,938.31

2

$ 55,852.75

$ 147,085.56

3

$ 40,480.94

$ 106,604.62

4

$ 29,339.76

$ 77,264.86

5

$ 21,264.86

$ 56,000.00

2.4.- Depreciación – Doble Saldo Decreciente

Se da el nombre de depreciación acelerada o doble saldo decreciente a la que cancele los costos a depreciar más rápidamente, que el método ordinario de línea recta basado en la vida útil esperada. Se calcula así:

Obtenga una tasa dividiendo 100% entre los ańos de vida útil. El resultado será la tasa de línea recta. Podrá duplicar entonces la tasa.

Obtenga una tasa dividiendo 100% entre los ańos de vida útil. El resultado será la tasa de línea recta. Podrá duplicar entonces la tasa.

Ańos

Depreciación Doble Saldo Decreciente

Valor de Rescate

0

$ 0.00

$ 280,000.00

1

$ 112,000.00

$ 168,000.00

2

$ 67,200.00

$ 100,800.00

3

$ 40,320.00

$ 60,480.00

4

$ 4,480.00

$ 56,000.00

5

$ 0.00

$ 56,000.00

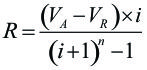

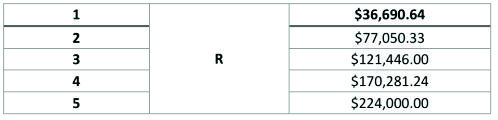

2.5.- Depreciación – SINKING FUND

También se le conoce con el nombre de sistema de amortización con fondo de amortización. Este sistema de amortización consiste en el pago periódico de los intereses al prestamista, y al mismo tiempo una aportación a un fondo para construir un capital.

Ańos

Valor de Rescate

0

$ 280,000.00

1

$ 243,309.36

2

$ 202,949.67

3

$ 158,554.00

4

$ 109,718.76

5

$ 56,000.00