5.4- Presupuesto de Mantenimiento.

La finalidad básica de una gestión de costos es estimular la optimización del uso de mano de obra, cantidad de materiales, herramientas y tiempos de paros estableciendo objetivos con diferentes bases de comparación, los objetivos son puntos de equilibrio (compromisos) entre un beneficio potencial y el costo de mantenimiento.

En la búsqueda de costos menores ha sido necesario replantear la función del mantenimiento orientándolo a hacerlo más efectivo y al mismo tiempo que su influencia en los costos totales se minimice y estabilice. (ROS MORENO, 2010).

Fuente: David Trocel | Consultor e Instructor, Editor & Gerente General, GTS CONFIABILIDAD

Para determinar el presupuesto total de mantenimiento de tienen que tener en cuenta en que costos se esta incurriendo.

i) Los costos que tienen relación directa con las operaciones de mantenimiento: costos administrativos, de mano de obra, de materiales, de repuestos, de subcontratación, de almacenamiento y costos de capital.

ii) costos por pérdidas de producción a causa de las fallas de los equipos, por disminución de la tasa de producción y pérdidas por fallas en la calidad producto al mal funcionamiento de los equipos.

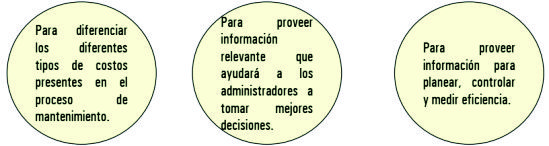

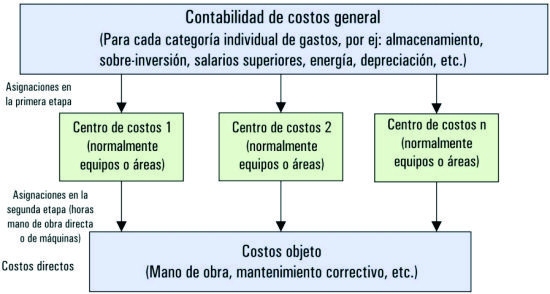

Un sistema de costeo genera una gran cantidad de datos e información que debería servir principalmente para:

Fuente: Gica Ingenieros - Ing. Robert William Castillo Alva

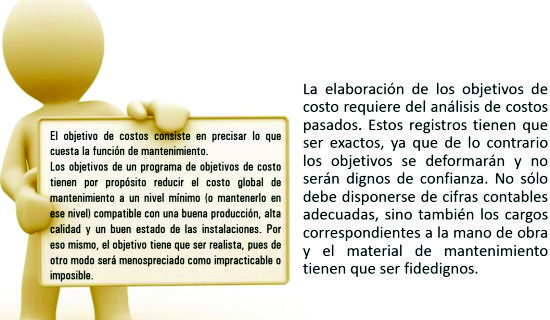

Objetivo de costo para el control

Fuente: Gica Ingenieros - Ing. Robert William Castillo Alva

Sistema para el análisis de costos

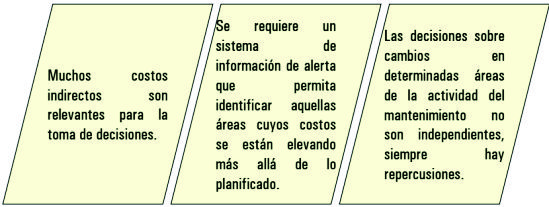

Hay tres razones principales porque un sistema de acumulación de costos se requiere para generar información relevante para la toma de decisiones:

Fuente: Gica Ingenieros - Ing. Robert William Castillo Alva

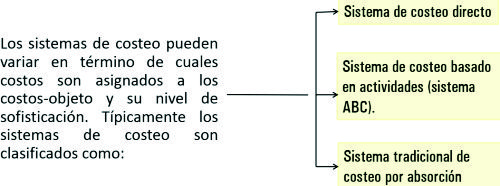

Tipos de Sistema de Costeo

Hay tres razones principales porque un sistema de acumulación de costos se requiere para generar información relevante para la toma de decisiones:

Fuente: Gica Ingenieros - Ing. Robert William Castillo Alva

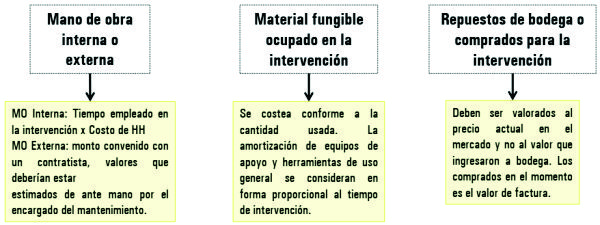

5.4.1- Costo de las Intervenciones (Ci).

En el costo de las intervenciones (Ci) se incluyen los gastos relacionados con el mantenimiento preventivo y correctivo.

El costo de las intervenciones está compuesto principalmente por:

Fuente: Gica Ingenieros - Ing. Robert William Castillo Alva

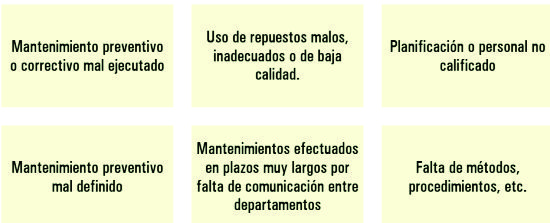

5.4.2- Costo de fallas (Defectos)(Cf).

Los problemas de mantenimiento ocurren por:

Fuente: Gica Ingenieros - Ing. Robert William Castillo Alva

5.4.3- Costo de sobre-inversiones (Csi).

Fuente: Gica Ingenieros - Ing. Robert William Castillo Alva

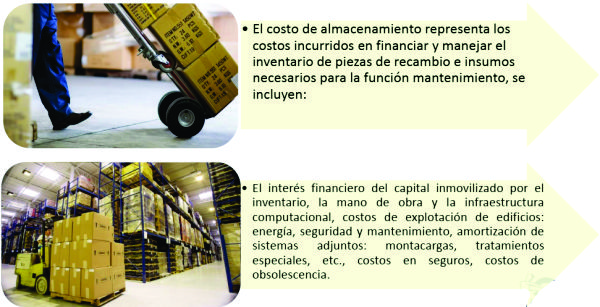

5.4.4- Costo de almacenamiento (Ca).

Fuente: Gica Ingenieros - Ing. Robert William Castillo Alva

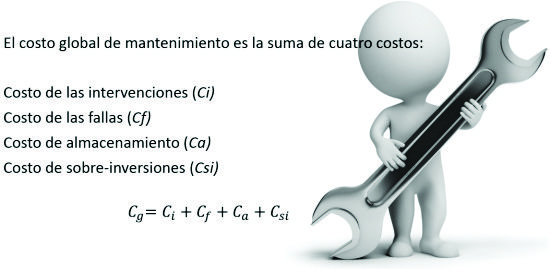

Costo Global del Mantenimiento

Fuente: Gica Ingenieros - Ing. Robert William Castillo Alva

Video: Costo Global del Mantenimiento (Recuperado de: https://youtu.be/V7sRaSjdfII)

Fundamentos para el mantenimiento de equipos pesados (Recuperado de https://youtu.be/jRdqAORI7Tw).